社会活性化トレーダー、ぴんころ研究所のかずきです。

資産形成の王道、つみたて投資。

投資初心者でも、無理なく、少額から資産を築くことができます。

ただし、やっててよかったと思えるのは、長い時間が経ってから。

とはいえ、自分の大事なお金ですので、定期的な現状把握は大事です。

ということで、2019年12月末に始めた積立投資の3年後の結果です。

当該投資信託の値動き

検証に使ったのは、2021年12月29日に積立を開始した、eMAXIS NASDAQ100インデックス。

上の図は家計簿アプリ マネーフォワードMEの12月31日のスクリーンショット。

2024年は8月に大きな下げがあったもののその後持ち直し、結局下落前の水準を更新して終わっています。

円安も進んだこともあり、1年間で40%ほど上昇するというとてつもない年になりました。

新NISA元年は、積立投資を続けているほぼすべての方が恩恵を受けることができたのではないでしょうか。

積立開始後3年の検証

一口に積立投資といっても、積み立て方法はいくつかあります。

一番メジャーなのは、登録した銀行口座から毎月定期的に積立する毎月積立。

最近はクレジットカードのポイントを貯められる、クレカ積立が人気のようです。

積立は月1回だけでなく、毎週や、毎日でも行うこともできます。

私自身は積立の効果が高いと思われる毎日積立をしています。

その効果を検証すべく、以下の3パターンで検証しました。

- 毎日積立

- 毎営業日買付

- 上昇トレンド時 1,000円

- 下降トレンド時 2,000円

- トレンドなし(横ばい) 1,000円

- 毎営業日買付

- 毎月積立

- 毎月末、23,000円買付(1か月あたり平均23営業日あるため)

- 一括購入

- 2021年12月29日の1回(毎月積立の累計額と同額を買付したと仮定)

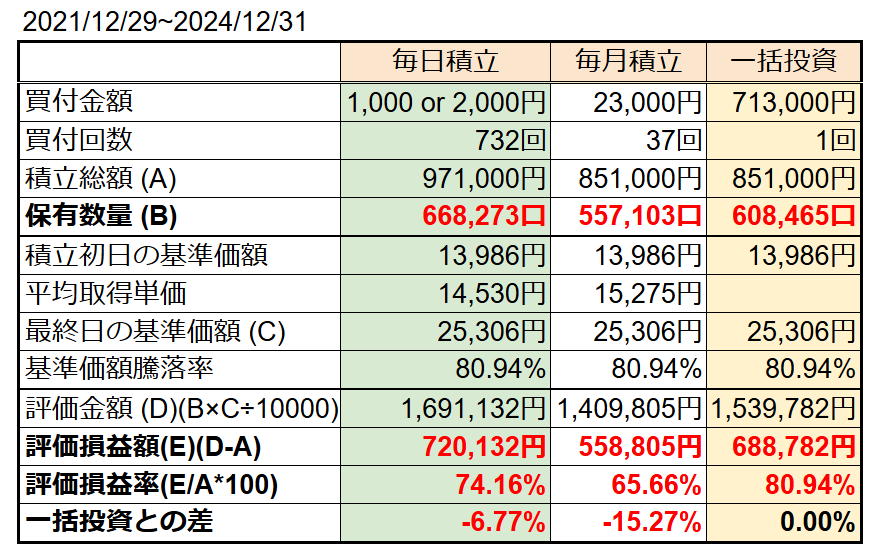

3つの積立シミュレーション結果

期間:2021年12月29日~2024年12月31日の3年間

保有投信の評価損益の比較

衝撃の結果です。

意外な結果に、自分でもびっくりです。

下から2番めの評価損益率を見ると、

- 毎日積立 74.16%

- 毎月積立 65.66%

- 一括投資 80.94%

なんと、一括投資の損益率が最も優れています。

積立開始後の2022年は下落、その後の2023・2024年と連続して大幅上昇となったことが要因と思われます。

わずか3年の検証なので、このデータだけで結論を出すことは難しいですが、巷でいわれている積立投資の効果の一つ、時間分散の効果(ドルコスト平均法)についてはちょっと怪しくなってきました。

ドルコスト平均法とは

株式や投資信託などの金融商品における投資手法の一つで、日々価格変動する金融商品を一度に購入するのではなく、一定金額で定期的に購入していく方法のこと。

例えば投資信託などで積み立てを行う場合、買付金額が一定のため、

- 価格が高いときには購入量(口数)は少なくなる

- 価格が安いときには購入量(口数)を多くなる

投資による資産運用では、価格が変動する金融商品の価格が高いときに一気に購入した際に“高値づかみ”(=相場の高いところで買ってしまい、その後値下がりによって損をする状態)のリスクがあります。

そこで時間を分散させることで価格変動リスクを抑えることができます。

毎日積立を続ける理由

ただし、評価損益率では一括投資と比べて6%ほど劣りますが、評価金額では毎日積立が一番多くなっています。

同じ期間をかけて、どれだけの資産を築くことができるのかという観点から言えば、これまでのところ毎日積立に分がありそうです。

投資信託の評価額は

保有している量(口数)×当日の投資信託の値段

で決まります。

値段が高いときには少ない量しか買えませんが、値段が下がれば多くの量を買うことができます。

この強みを活かせるのが毎日積立です。

といっても毎日同じ金額を買っていたのでは、毎月積立となんら変わりません。

そうではなく、トレンドが下げに転じたら通常の2倍の量を買って、トレンドが上昇に戻ったら通常の量に戻す。

これにより、下落時に買う量が毎月積み立てに比べて増えるので、その後の反発時の上昇が大きくなります。

その分、定期的にチャートを確認するという手間は増えますが、その効果は想像以上に大きいです。

今回の検証で、評価損益率では一括投資に劣りましたが、損益額をみると毎日積立が一番効率よく資産を増やすことができています。

まとめ

前回の検証直後の8月に、日経平均は10,000円を超える大暴落。

令和のブラックマンデーと言われるようになったこの大暴落のとき、積立投資中のNASDAQ100も27%の下落をしました。

1週間かそこらで、含み益がみるみる減っていく。

しばらくスマホの画面をみるのが嫌になりました。

ただ、資産運用を続けている限り、こんなことは珍しいことでありません。

今回はすぐに戻りましたが、下落が長く続くこともあります。

でも、それが時間をかけて資産を育てる、資産運用です。

3年や5年といった短期の結果を求めるのはギャンブルと同じです。

ここまでの3年の運用期のうち、2023・2024年と2年連続で大幅に上昇しています。

検証期間の2/3が上昇相場のため、投資金額に対する効率という面では、これまでのところ一括投資が最も優れていました。

サンプル数が少ないのでなんとも言えませんが、検証をした限り、積立投資をすすめる理由の一つであるドルコスト平均法は、少し疑問に思い始めています。

ただし、定期的に積立を続けて投資元本を増やしていくことについては、異論はありません。

不動産や金などあらゆる資産のなかで、株式が最も資産を増やしてきたこと、短期的なブレはあるものの長期的には右肩上がりであることは、過去の歴史が証明しています。

引き続き、資産を増やすことにおいて、最も確率の高い資産運用法を続けていこうと思います。

コメント