社会活性化トレーダー、ぴんころ研究所のかずきです。

資産形成の王道、つみたて投資。

投資初心者でも、無理なく、少額から資産を築くことができます。

ただし、やっててよかったと思えるのは、長い時間が経ってから。

とはいえ、自分の大事なお金ですので、定期的な現状把握は大事です。

ということで、2019年12月末に始めた積立投資の2年半後の結果です。

当該投資信託の値動き

検証に使ったのは、2021年12月29日に積立を開始した、eMAXIS NASDAQ100インデックス。

上の図は家計簿アプリ マネーフォワードMEの7月4日のスクリーンショット。

6月30日のスクショを取り忘れました(泣)

2023年3月以降ものすごい勢いで伸びていて、現在も勢いが続いています。

2年半の検証結果

一口に積立投資といっても、積み立て方法はいくつかあります。

一番メジャーなのは、登録した銀行口座から毎月定期的に積立する毎月積立。

最近はクレジットカードのポイントを貯められる、クレカ積立が人気のようです。

積立は月1回だけでなく、月の決まった日だったり、毎週や、毎日でも行うこともできます。

私自身は積立の効果が高いと思われる毎日積立をしています。

その効果を検証すべく、以下の3パターンで検証しました。

- 毎日積立

- 毎営業日買付

- 上昇トレンド時 1,000円

- 下降トレンド時 2,000円

- トレンドなし(横ばい) 1,000円

- 毎営業日買付

- 毎月積立

- 毎月末、23,000円買付(1か月あたり平均23営業日あるため)

- 一括購入

- 2021年12月29日の1回(毎月積立の累計額と同額を買付したと仮定)

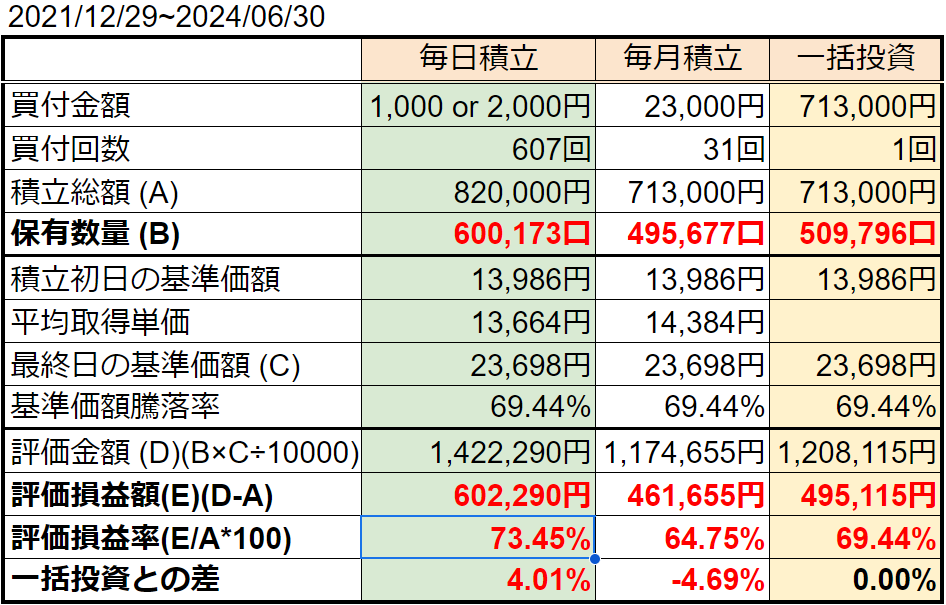

3つの積立シミュレーション結果

期間:2021年12月29日~2024年6月30日の2年半

保有投信の評価損益の比較

下から2番めの評価損益率を見ると、

- 毎日積立 73.45%

- 毎月積立 64.75%

- 一括投資 69.44%

どれも大幅なプラスとなりました。

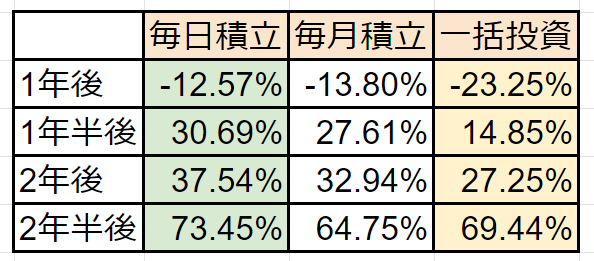

参考までに、これまでの検証時の評価損益率の推移は以下の図のとおりです。

これまでのところ、毎日積立が一番良い結果になっています。

落ち込みが一番少なく、回復も最も早いです。

次に良いのが一括投資で、定番の毎月積立は最も悪い結果になっています。

この理由は、2023年3月以降相場が右肩上がりで、特に今年に入っての伸びがとんでもないからです。

もし、相場の底がわかるのであれば、一括投資は最強です。

右肩上がりの相場での伸びは凄まじいです。

半面、ひとたび弱気相場になれば、落ち込みも一番大きくなります。

そう考えると、やはり積立ですね。

相場の上昇と下落を読めない人には最適解です。

ただ、上昇と下降が1回ずつの2年半のデータでは、それを証明することは難しいところです。

毎月ではなく毎日積立を行う理由

投資信託の評価額は

保有している量(口数)×当日の投資信託の値段

で決まります。

値段が高いときには少ない量しか買えませんが、値段が下がれば多くの量を買うことができます。

この強みを活かせるのが毎日積立です。

といっても毎日同じ金額を買っていたのでは、毎月積立となんら変わりません。

そうではなく、トレンドが下げに転じたら通常の2倍の量を買って、トレンドが上昇に戻ったら通常の量に戻す。

これにより、下落時に買う量が毎月積み立てに比べて増えるので、その後の反発時の上昇が大きくなります。

その分、定期的にチャートを確認するという手間は増えますが、その効果は想像以上に大きいです。

まとめ

新NISAが始まった2024年は日経平均・TOPIXともにバブル後最高値を34年ぶりに更新し、米国株も最高値を更新し続けています。

世界を見渡すと、株価が最高値圏にある国は、日本や米国以外にもヨーロッパや中東・南米などいくつもあります。

戦争はあるし、政情不安の国もたくさんあるなかでの株価上昇です。

投資を行っていない人からすると不思議かもしれません。

理由は様々ですが、中でも大きい理由はインフレです。

インフレで現金の価値が凋落しています。

その一方で、株式などの資産価値は増え続けています。

ここ数年で投資を行っている人と、行っていない人の差はどんどん広がるばかりです。

積立を始めたからといって、資産が順調に増え続ける保証はありません。

投資期間の中で、一時的にせよ、痛みを伴う時期が必ずあります。

ただし、でこぼこは繰り返しますが、長期的にはほぼ確実に上昇するのが、株式投資信託の積立投資です。

あとで後悔しないような選択をしたいですね。

コメント